今回の結論からお伝えします。

バイク保険は、まず平均相場を知った上で、自分の条件で複数社を比較して判断するのが、失敗しにくく効率的な方法です。

まずは同じ条件で複数社をまとめて比較し、相場感を掴むのが早いです。

【3秒診断】あなたの保険選びはこの順番でOK

- とにかく保険料を下げたい → まず同条件で複数社比較(ダイレクト型も含める)

- ツーリングが多い/遠出する → ロードサービス条件(距離・回数・夜間)を重視

- もらい事故が不安 → 弁護士特約は優先度高め

迷うなら、まずは「今の契約と同条件」で見積もりを並べるのがいちばん確実です。

こんにちは、ラグジュアリーモーターサイクルのYARAです。

お気に入りのバイクを手に入れると、次に気になるのが維持費ですよね。

中でも任意保険は万が一の備えとして外せませんが、「自分の条件だといくらが相場なのか」「一括見積は便利なのか、勧誘や個人情報は大丈夫なのか」と悩む方も多いはずです。

この記事では、保険料が決まる仕組みと相場の考え方を整理したうえで、一括見積のメリット・デメリット、そして後悔しない見直しポイントをまとめます。

- 年齢条件・等級・補償内容など、バイク保険料が決まる仕組み

- 保険料を安くする具体策(年齢条件・等級・見直しポイント)

- 一括見積サービスのメリット・デメリットと、勧誘への対処

- 車両保険や特約(弁護士特約等)の必要性の判断軸

執筆者:YARA

60代の現役ライダー。10代でバイクの「自由」に魅せられて以来、人生の半分以上を愛車と共に過ごす。ハーレーとドゥカティという、対照的な2台のオーナーとしての経験を活かし、高級バイクの魅力を多角的に分析。単なる情報の羅列ではなく、実体験に基づいた「正確で誠実な解説」をモットーに、読者の安全で豊かなバイクライフを支援します。→ 詳しいプロフィールはこちら

バイク保険の一括見積で知る相場と選び方

バイク保険の料金は、年齢や等級、補償内容、さらには使用目的といった複数の要素で決まります。

まずは「相場」を掴み、次に自分の条件で比較できる状態を作りましょう。

条件別に見るバイク保険の相場と目安

相場を語るときにいちばん強いのは、公的統計ベースの平均値です。

損害保険料率算出機構が発表した「自動車保険の概況」の2023年度統計をもとに算出すると、任意保険の平均保険料は二輪車で年27,839円、原付で年18,821円とされています。

ただし、この金額はあくまで平均です。

実際には、21歳以上や26歳以上といった「年齢条件」をはじめ、等級、人身傷害や車両保険などの「補償の厚さ」、通勤やレジャーといった「使用目的」によって大きく上下します。

そのため「平均と比べて高い・安い」を判断するより、自分の条件で複数社の見積もりを横並びにするのが最短ルートです。

まずは「今の契約と同条件」で横並びにして、あなた専用の相場を確認しましょう

YARA

YARA私も最初は「平均」にこだわりましたが、条件次第で数万円変わるのが現実。まずは自分専用の数字を見ましょう。

任意保険はいくら払うのが適正か?

適正価格を考えるコツは、「外せない補償」と「盛りすぎ注意の補償」を分けることです。

一般的に、対人・対物賠償は「無制限」が基本になりやすい一方で、人身傷害、車両保険、各種特約を積むほど保険料は上がります。

おすすめは、まず「対人・対物は厚く」、次に自分でカバーできないリスクだけを保険で埋める発想です。

ここが整理できると、一括見積で比較する際もブレなくなります。

節約の鍵となる「年齢条件」の設定

保険料を下げやすい代表格が「年齢条件」です。

年齢条件は保険会社や商品によって区分が異なりますが、全年齢から「21歳以上」や「26歳以上」に変更できるタイミングで、保険料が下がることがあります。

注意点は、条件を絞っているのに対象外の人が運転して事故を起こすと、補償対象外になる可能性があること。

運転者の範囲とセットで確認しましょう。

損をしないための「等級」引き継ぎ

保険会社を乗り換えるときに大事なのが「等級」です。

バイク保険は、無事故で1年間過ごすと翌年の等級が1つ上がり、保険料が安くなる仕組みです。

一般に、保険会社を乗り換えても、解約後も一定の条件を満たせばこの等級を引き継げます。

たとえば、解約日の翌日から一定期間内に次の契約を始める必要があるなど、期限ルールが設けられているケースがあります。

また、期限を過ぎる場合でも、条件を満たせば「中断証明書」を発行して等級を保存できる「中断制度」を設けている保険会社もあります。

「弁護士特約」やロードサービスは付けるべきか?

個人的におすすめしたい特約の一つが「弁護士費用特約」です。

理由は、自分に過失がない「もらい事故」では、保険会社の示談代行が使えないケースがあるため。

こういう場面で弁護士特約が役立ちます。

ロードサービスは任意保険に付帯されることもありますが、レッカー距離など条件に差があります。

ツーリング頻度が高い人ほど「距離・対応範囲・回数制限」を見ておくと失敗しにくいです。

YARA経験上、知らない土地でのトラブルほど特約の恩恵を感じます。安心を買う意味でも優先度は高いですね。

知っておきたいバイク保険の見直しポイント

見直しの基本は、まず契約内容がわかる保険証券を手元に置くことです。

チェックすべきは、年間走行距離、通勤やレジャーといった使用目的、運転者の範囲、年齢条件、そして特約の過不足です。

また、家族の自動車保険に「ファミリーバイク特約」が付いている場合、125cc以下のバイクなら、そちらでカバーした方が安いケースもあります。

ただし、特約には「自分の等級が上がらない」「ロードサービスが付帯しないことが多い」といった注意点もあります。

具体的な条件は契約内容によりますので、一度確認してみる価値があります。

実践したいバイク保険を安くする方法とは?

効果が出やすいのは、ネットで申し込む「ダイレクト型」も含めて比較することです。

代理店型が悪いわけではありませんが、同じ補償内容でも保険料に差が出ることがあります。

さらに、インターネット割引や証券不発行割引など、各社の割引条件も確認しましょう。

割引の内容は保険会社によって異なりますので、比較の際にチェックしておくのがポイントです。

バイク保険の一括見積を活用する手順と注意点

相場と見直しの基本が分かったところで、いよいよ実践です。

一括見積を効率よく、そして安心して使うポイントをまとめます。

バイクの車両保険は必要か?判断する基準

バイクの車両保険は、支払う保険料に対して、受け取れる保険金である「時価額」が小さくなりやすい点に注意が必要です。

私のような輸入車や大型バイクのオーナーにとっては、転倒一つで修理代が高額になるため非常に悩みどころですが、判断の軸はシンプルです。

「全損や大破のときに自力で買い直せるか」です。

ローン残債が大きい、新車で高額などの場合は検討の余地があります。

注意点

車両保険は、盗難が対象外のプランもあります。

盗難が心配な方は、対象範囲(盗難、単独事故、転倒等)を必ず確認しましょう。

YARA私も愛車が輸入車なので迷いましたが、「盗難」のリスクをどうカバーするかを軸に判断することにしました。

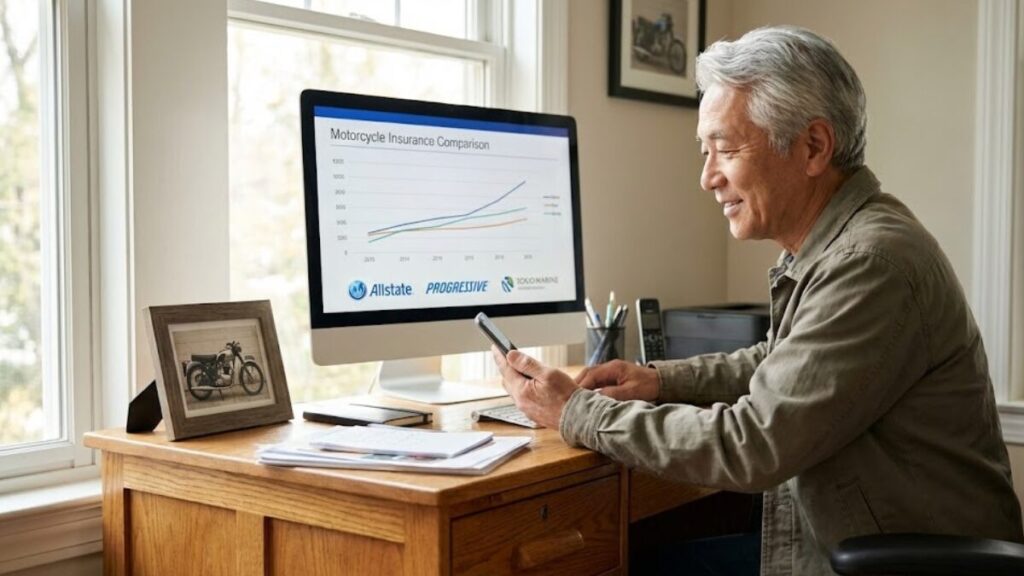

一括見積でメリットを最大化する

一括見積の最大のメリットは、同じ条件で複数社を一度に比較できることです。

一社ずつ見積もりを取るよりも漏れが減り、「この条件だとどのくらいが相場か」が見えます。

入力条件は、できるだけ現契約(保険証券)に寄せると比較がブレません。

一括見積で比較するときのチェックリスト

一括見積で「安い順」だけを見てしまうと、必要な補償が抜けて後悔することがあります。

下の項目を同じ条件で揃えて比較すると、失敗しにくいです。

- 対人・対物の上限:基本は「無制限」で揃えて比較します。削ると不安が残りやすいです。

- 人身傷害:付ける/付けないを決め、付けるなら補償額も揃えます。治療費などの実損額をカバーする補償のため、ここで保険料が動きやすいです。

- 搭乗者傷害:「お見舞金」的な役割が強いため、付けるなら人身傷害と役割が被っていないか確認します。

- 車両保険:付けるなら対象範囲と免責(自己負担)を確認します。転倒・単独事故・盗難の扱いは要チェックです。

- 弁護士費用特約:もらい事故(過失0)に備えるなら優先度は高めです。最初に「付ける/付けない」を決めます。

- ロードサービス:レッカー距離・回数制限・夜間対応を確認します。ツーリングが多いほど重要です。

- 年齢条件・運転者限定:実態に合わせて設定します。合わないと補償対象外のリスクがあります。

- 使用目的・年間走行距離:通勤、業務、レジャーといった区分や、年間の走行距離を現状に合わせます。申告ズレはトラブルの元です。

- 免許条件・等級:現契約と同条件に揃えて比較します。ズレると見積差の原因が分からなくなります。

このチェックリストを揃えた状態で比較すると、「最安だけど補償が薄い」パターンを避けやすくなります。

まずは同条件で横並びにしてから、必要な補償だけ残して最適化するのがおすすめ。

一括見積サービス(例:インズウェブなど)を使うと、同じ条件で複数社をまとめて比較しやすいです。

※対応会社や表示条件は、時期・条件により変わる場合があります。

一括見積のデメリットと対策(電話・郵送が気になる方へ)

デメリットは、見積もり後に保険会社や代理店から案内が届く点です。

連絡手段はサービスや窓口によって異なりますが、主に郵送、電話、メール、SMSなどが想定されます。

対策としては、以下の3つで十分です。

- 専用のメールアドレスを使う

- 不要な案内は配信停止手続きをする

- 電話が苦手なら「必要があればこちらから連絡します」と伝える

もし電話が負担なら、

「お電話ありがとうございます。今は検討中です。必要があればこちらから連絡しますので、ご連絡は結構ですよ」

と結論を伝えれば大丈夫です。その後も不要な連絡が続く場合は、停止手続きを行うのが現実的です。

また、見積もり画面に「相談希望」や「他サービスの案内」といったチェック項目がある場合、不要であれば外しておくと連絡を最小限に抑えられます。

一括見積で「個人情報」を入力しても大丈夫か?

「個人情報を入力して大丈夫?」と不安な方は多いと思います。

一括見積は、入力情報をもとに見積もりを作成するため、保険会社や代理店へ情報が提供される前提のサービスです。

利用前に、運営会社のプライバシーポリシーを確認し、「納得できる運営元か」を見てから使うのが基本です。

失敗しない更新のタイミング

更新は、満期の2〜3ヶ月前から比較を始めると余裕があります。

ギリギリになると条件の確認が雑になりがちなので、目安として満期の1ヶ月前までに比較を終えるのがおすすめです。

早期契約で割引がある商品もあるため、早めに動くほど有利になりやすいです。

バイク保険は一括見積で賢く節約

バイク保険は、一度見直すだけでその後の維持費が大きく変わる「インパクトの大きい固定費」です。

まずは平均的な相場を頭に入れつつ、最終的には「自分の条件」で複数社を横並びにするのが、最も確実で失敗のない方法です。

ただし、価格の安さだけで選ぶのは禁物。

万が一の際の事故対応やロードサービスの充実度、そして自分を守る「弁護士特約」などが含まれているか、トータルバランスで判断することが後悔しないコツです。

- 現状の「現在地」を把握する お手元の保険証券で、現在の補償内容、走行距離、等級、年齢条件を正しく確認します。

- 一括見積もりで「市場価格」を知る 同じ条件を入力して複数社の見積もりを出し、価格と補償のバランスを比較します。

- 「外せない補償」を最終チェック 対人・対物無制限は必須として、弁護士特約や自分に必要なロードサービスが含まれているか確認します。

- 「満期1ヶ月前」までに手続きを完了させる 余裕を持って動くことで、早期契約割引などの特典を逃さず、落ち着いて判断できます。

保険料、補償範囲、割引、制度の扱いは契約条件・保険会社の約款等で異なります。

最終判断は各社の公式案内をご確認ください。